¿Podrían las plataformas de préstamos de PropTech remodelar el mercado de la vivienda?

Los préstamos garantizados siguen siendo la fuente de financiación predominante a nivel mundial para las empresas. No obstante, es difícil saber qué tiene un impacto significativo en el mercado financiero.

Mientras que los bancos tradicionales todavía juegan un papel esencial en el mercado crediticio, los prestamistas directos y los fondos de capital privado y la actividad en España son particularmente prominentes. El auge de estos proveedores de financiación alternativa se ha vuelto particularmente popular entre los jugadores de bajo mercado medio.

El mercado pequeño y medio es bastante amplio, con una gran variedad de oportunidades de inversión. Existe una gran cantidad de empresas con un gran potencial de crecimiento que actualmente no son ampliamente conocidas por los inversores. El desafío, por supuesto, es encontrarlos. En España, como en muchos otros países de EMEA, algunas industrias están obteniendo mejores resultados que otras.

En el mapa de inversores FinTech en España vemos cómo cuatro de los principales inversores (15) apoyan ésta actividad con la startup Housers , empresa de Crowdfunding inmobiliario que cuenta con el respaldo de Fintech Ventures, Bankinter, Angelclub y Civeta Investment.

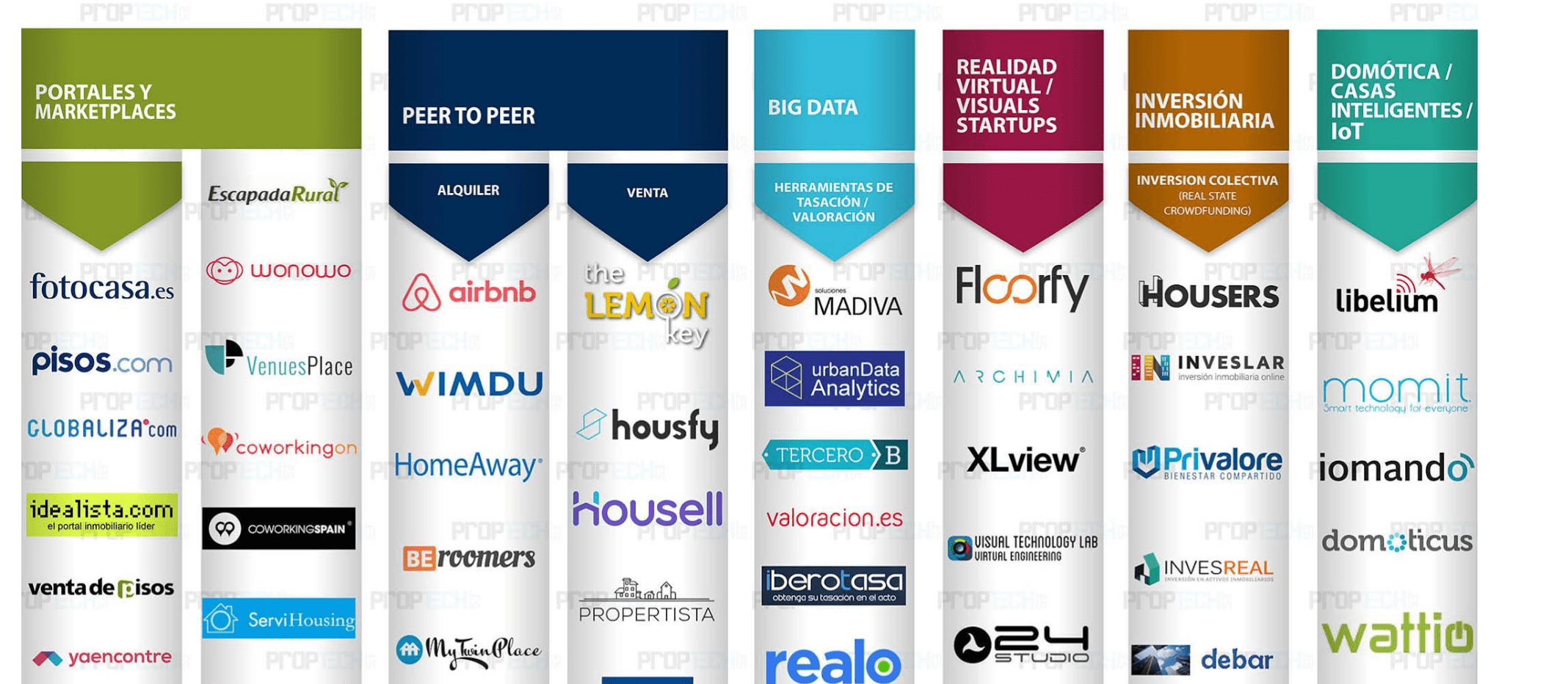

Actualmente existen 20 empresas que trabajan el mercado de inversión inmobiliaria en España, lo que supone poco más del 10% del total de empresas PropTech.

Servicios tecnológicos: ya sea que se basen en el desarrollo de servicios dentro de internet de cosas o soluciones de software, estos servicios han aumentado su importancia estratégica. Las empresas de capital riesgo que invierten en tecnología no pueden limitarse a la calidad del equipo de gestión, sino también a la capacidad de la empresa objetivo para competir en un sector que puede cambiar por completo en plazos tan breves como 2 años. Agregar apalancamiento a tal escenario y éxito podría estar asegurado.

Inversión en propiedades inmobiliarias: en el entorno actual de bajos intereses, muchos fondos de capital privado y oficinas familiares han reciclado su dinero de nuevo en activos inmobiliarios en busca de rendimientos competitivos. El elemento clave para cualquier inversor de propiedades inmobiliarias en España es poder predecir los flujos de caja predecibles, medir CAPex y obtener el control de la cartera a una estrategia adecuada de gestión de activos. Reunir todo esto, con una gran oferta de cartera de activos poscrisis, conduce a una nueva era de inversión en el mercado inmobiliario en España, con un apalancamiento razonable y un riesgo mínimo.

PropTech: une a los sectores anteriores. Éste sector ha emergido rápidamente como una opción casi perfecta para los inversores. Nadie puede ignorar el hecho de que sus creadores actualmente están transformando la industria multimillonaria, principalmente al ofrecer esoluciones efectivas, flexibilidad, seguridad y protección en torno a las transacciones inmobiliarias.

Nuevos modelos de negocio

Una nuevo modelo basado en la forma de ‘Private Help to buy‘ (Ayuda privada para comprar) podría ser una ayuda para aquellos compradores primerizos que puedan unificar sus depósitos usando plataformas innovadoras basadas en tecnología, a medida que los avances de proptech continúan transformando el sector.

Los usuarios que se enfrenten a la primera compra de su vivienda han sido ayudados en los últimos años por productos como el esquema Help to Buy respaldado por el gobierno de UK, donde se presta al vendedor hasta 20% del precio de venta , mientras que el comprador obtiene una hipoteca de hasta el 75% del resto de la propiedad. El préstamo se reembolsa con la venta de la propiedad, incluida cualquier revalorización del capital en el valor de la vivienda, aunque puede cancelarse antes sujeto a ciertas condiciones.

En una línea similar, algunas empresas privadas nuevas están buscando introducir un esquema privado por el cual los inversores de alto patrimonio prestan dinero para los depósitos de los compradores primerizos, lo que actúa como una forma de inversión para el prestamista cuando el valor del la propiedad aumenta, al tiempo que permite que el comprador compre una propiedad a la que, de otro modo, tal vez no haya tenido acceso debido a la falta de fondos.

Abordar los crecientes precios de la vivienda

Un ejemplo lo encontramos en la proptech, Proportunity, es usar una plataforma basada en la inteligencia artificial para analizar los datos y predecir dónde van a aumentar los valores de las casas para que los inversores puedan ganar dinero. La compañía fue lanzada en diciembre por Vadim Toader como una forma de «ayudarlo a comprar su primera casa sin tener que ahorrar durante 10 años». Está financiado por una empresa con el respaldo del inversionista de proptech Oliver Samwer, así como del fundador de Nested.com Matt Robinson y el grupo de servicios de propiedad JLL.

Un ejemplo lo encontramos en la proptech, Proportunity, es usar una plataforma basada en la inteligencia artificial para analizar los datos y predecir dónde van a aumentar los valores de las casas para que los inversores puedan ganar dinero. La compañía fue lanzada en diciembre por Vadim Toader como una forma de «ayudarlo a comprar su primera casa sin tener que ahorrar durante 10 años». Está financiado por una empresa con el respaldo del inversionista de proptech Oliver Samwer, así como del fundador de Nested.com Matt Robinson y el grupo de servicios de propiedad JLL.

Otra empresa similar, Ahauz, ha recaudado alrededor de 2,9 millones de libras esterlinas de inversores inmobiliarios, así como de inversores en su fase inicial Forward Partners, y también tiene la intención de utilizar esto para prestar a los compradores primerizos sus depósitos. Inicialmente se estableció en respuesta a la dificultad que enfrentan los posibles compradores de Londres que luchan con el aumento de los precios de la vivienda, y proporcionará hasta un 15% del valor de una casa como un préstamo.

Otra empresa similar, Ahauz, ha recaudado alrededor de 2,9 millones de libras esterlinas de inversores inmobiliarios, así como de inversores en su fase inicial Forward Partners, y también tiene la intención de utilizar esto para prestar a los compradores primerizos sus depósitos. Inicialmente se estableció en respuesta a la dificultad que enfrentan los posibles compradores de Londres que luchan con el aumento de los precios de la vivienda, y proporcionará hasta un 15% del valor de una casa como un préstamo.

El mercado inmobiliario continúa cosechando los beneficios de las ganancias en el sector proptech, ya que los avances tecnológicos le ahorran tiempo, dinero y molestias a los jugadores de la industria.

Más información de interés

https://www.gov.uk/government/statistical-data-sets/help-to-buy-equity-loan-scheme-quarterly-statistics

PropTech favors direct lenders and private equity investors in Spain

También te puede interesar